")

日前,1年期银行同行存单利率升至前年10月以来最高水平,迫临央行1年期中期假贷便利(MLF)利率。春节后同行存单到期利率合座快速上行,同期黑白期利率出现倒挂。

机构东谈主士合计,资金面料理重叠供给强于需求,鞭策存单利率上行;瞻望后市,存单利率进一步大幅上行空间可控,络续调度对应布局契机。

同行存单利率上升

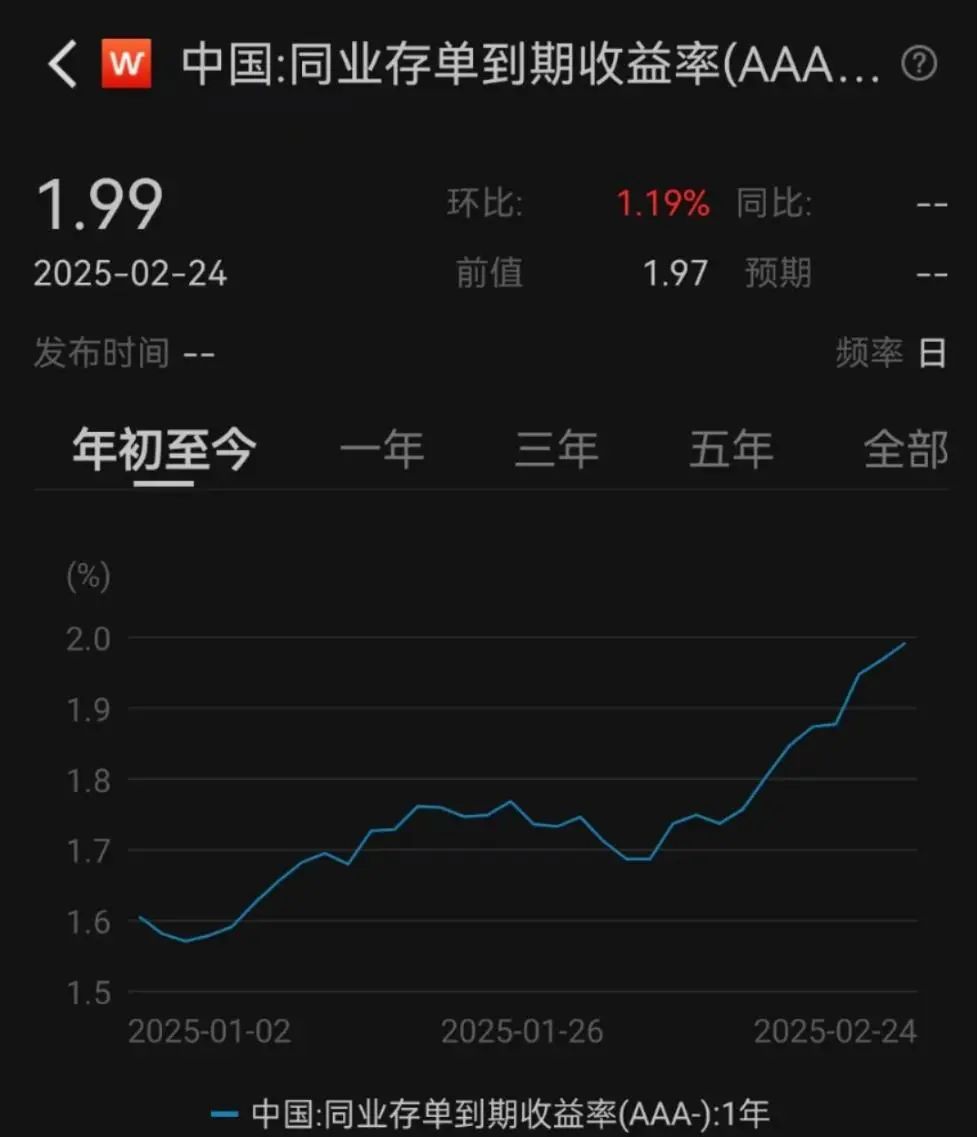

数据清晰,2月24日,AAA评级1年期同行存单利率达到1.99%,为前年10月以来的最高水平,与央行1年期中期假贷便利(MLF)利率2%近在目下。

事实上,2月10日以来,同行存单收益率合座快速上行,且黑白期限同行存单收益率出现倒挂感奋。

Wind数据清晰,2月10日至2月25日,3个月、6个月、9个月和1年期AAA级生意银行同行存单到期收益率永诀上行30个、26个、26个和25个基点,达到2.047%、2.023%、2.007%和1.986%。

谈及本轮存单利率上行的原因,创金合信中证同行存单AAA指数7天持有期基金司理吕沂洋合计,一方面,本年以来,央行公开市集以净回笼为主,1月份银行信贷投放较多,重叠税期、春节等身分,资金面不绝偏紧。

另一方面,同行自律新规年头开动彭胀,银行濒临一定的欠债压力,通过刊行同行存单填补欠债缺口,短期供给压力较大。短期存单关于资金面的即时反应比较充分,1年期同行存单重叠了偏紧的资金面不成不绝的预期身分,导致存单弧线有所倒挂。

华泰证券筹议所合计,本轮存单利率上行源于资金面以及供求身分,资金面垂危是径直原因。上周五R001照旧升至2.15%,比拟春节前进步50BP,1年期利率互换(IRS)杰出了1.7%。

其次是存单供求干系出现阶段性失衡。从供给端来看,近期同行存单到期规模攀升,银行再刊行压力增大,且资金面预期不稳带来一定抢发当作;前年底至本年头,多家银行提升了存单备案额度,全年存单供给预期偏强。需求方面,非银尚莫得赫然增配存单,主要由于回购性价比更高,并且存单以净值计价,货基无数投资存单容易带来负偏离问题。

值得一提的是,当今1年期AAA存单利率在1.99%隔邻,1个月期限存单为2.05%,二者倒挂6BP,而这一感奋在年头就照旧出现。

究其原因,业内合计,短期限存单反应的是当下资金面松紧,而长期限存单还受货币计策与流动性预期影响。在面前资金偏贵的布景下,非银参与短期限存单的积极性偏弱。有关词长期来看,市集关于宽货币的预期并莫得十足消退,从历史领导来看,存单倒挂的不绝时分每每不会太长。

或将高位涟漪

本轮存单利率将会如何演绎?当今建立价值如何?

吕沂洋合计,在资金面有所改善、银行欠债端问题得到灵验治理之前,同行存单利率可能会在高位涟漪。当今来看,1年期大行同行存单收益率已接近MLF利率,面前收益率有较高赔率,进一门径整的空间猜度有限。短期可能要忍耐一段“迎风期”,但建立价值突显。

汇丰晋信中证同行存单AAA指数7天持有期基金基金司理刘洋暗示,跨年和春节期间,短端和资金面波动较大,因此短债和存单收益率有小幅上行调度。

他进一步暗示,1月PMI想法从头回到盛衰线以下,清晰经济动能的还原仍存在不平气性。天然受多重场所影响,货币计策短期可能出现波动,但长期来看,货币计策不绝宽松的大趋势是面前经济环境所决定的,不存在趋势性改动的基础。

“基本面趋势未发生改动的情况下,货币宽松的预期只会推迟。”刘洋判断,社会融资资本全面下跌是货币当局的主要场所之一,广谱利率下行的趋势暂时不会改动,中短端财富得回较好收益的服气性更高。本产物将络续保持对国有大行、优质股份制银行同行存单的投资,同期择机交往短端利率债,保持相对天果真操作。

谈及当今存单的建立价值,另一位机构东谈主士直言欧洲杯app,面前债市处于“迎风”期,络续推选在弧线走温煦波动较大环境下进展更为适应的“哑铃型”策略,同期苛刻凭空久期。而1年存单是“哑铃型”策略下短端财富的较好聘任,调度的时候不错布局。此外,还要矜重主理时机,关于货币管理产物,在季末等货币市集利率冲高时点可加大建立力度。