专题:蜜雪冰城络续赴港IPO!收入高度依赖加盟店

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起头:英才营业

2025年元旦,“雪王”蜜雪冰城再次向香港股市发起冲刺,向港交所递交了上市央求。

归来更早之前,2022年9月,蜜雪冰城曾盘算推算在中国A股市集进行初次公开募股并上市,预测筹集资金64.96亿元,上市间隔后,蜜雪冰城便转向香港股市。

蜜雪冰城是现在茶饮界开店速率最快的独角兽企业。45000家门店,用“拥冰无礼”来描画少量也不外分。

在2024年前9个月,4.5万家卖出去梗概71亿杯饮品,平均每家门店卖出去近16万杯,平均每家店每天要卖出去600杯。岂论是出杯量如故零卖额,王人是一个恐怖的存在。

2024年前9个月,雪王凭借4.5万家门店创造出189亿营收,号称茶饮界的巨无霸,也不是缺钱的主,上市的背后有怎样的布局呢?

内容上,在国内茶饮界平缓满盈的情况下,雪王内容上是把宗旨放向了国外,出海,正成为中国茶饮品牌的新取舍。

01

超4万家店的雪王,上市是缺钱吗?

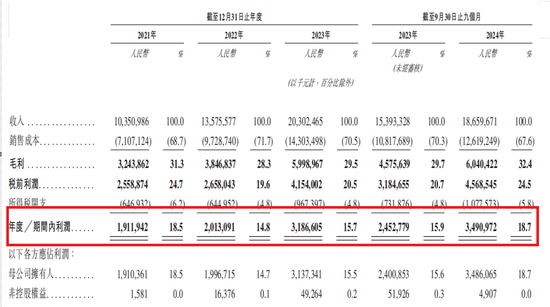

从2022年至2024年前九个月,蜜雪冰城的收入分别约为135.76亿元、203.02亿元及186.60亿元。同期,蜜雪冰城的净利润分别为20.13亿元、31.87亿元以及34.91亿元。

公司最受迎接的家具包括冰鲜柠檬水、极新冰淇淋和珍珠奶茶。2024年1-9月,冰鲜柠檬水售出11亿杯、冰淇淋家具(包括极新冰淇淋)售出14亿支、珍珠奶茶售出3.85亿杯、蜜桃四季春售出3.65亿杯。

在销售火爆的同期,雪王的举座盈利智力得到了显耀擢升。招股书瓦解,2024年1-9月,蜜雪冰城的毛利率为32.4%,较客岁同期擢升了2.7个百分点;净利率则达到了18.7%,较客岁同期擢升了2.8个百分点。

而这王人获利于蜜雪冰城在拓店方面愈加戒备下千里市集的发展。

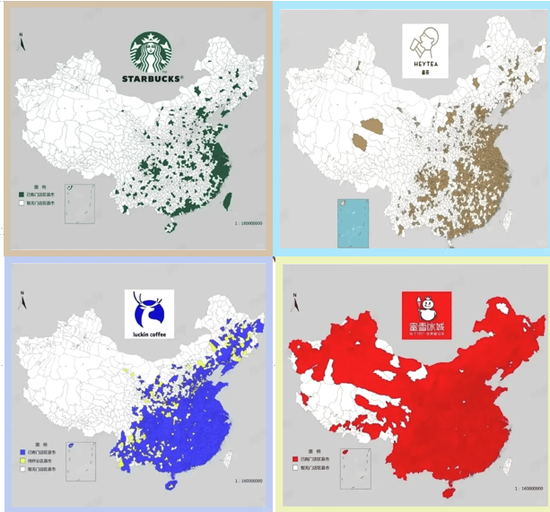

肃清2024年9月30日,国内跳跃4万家的门店中,有23000多家位于三线及以下城市,占比接近60%,并保捏着每年近5000家门店的高速增长态势。跟星巴克、瑞幸咖啡加起来还要多一倍。

那是因为下千里速率太快,蜜雪冰城的资金和供应链跟不上是以要募资吗?好像并不是。

早在2022年9月,蜜雪冰城就依然谋划A股上市事宜。左证其公开的两版招股讲解书所裸露的信息,公司内容上并不濒临资金短缺的问题。

在A股初次公开募股(IPO)盘算推算中,蜜雪冰城拟召募资金65亿元东说念主民币,这些资金将主要用于分娩成立神志、仓储物发配套神志、其他笼统配套神志以及补充流动资金。

其中,补充流动资金的盘算推算金额最高,预测将达到19亿元东说念主民币,占召募资金总和的29.25%。

关于这19亿元补充流动资金的盘算推算,蜜雪冰城给出的讲解注解是预测改日公司发展将需要较大规模的资金流动,关联词这一讲解注解似乎并不充分。

因为行为新型茶饮行业的领军企业,蜜雪冰城资金气象雅致,这少量从公司的财富欠债气象和积年来的现款分成情况中不错得到阐明。

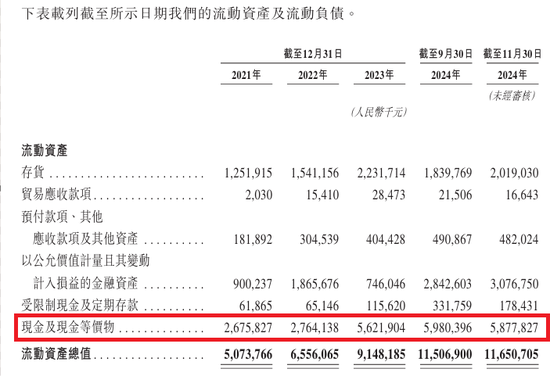

领先,从财富欠债表来看,蜜雪冰城的债务背负相对较轻,而且公司领有多数现款存放在银行,从而赢得了可不雅的利息收入。在2022年至2024年,蜜雪冰城的期末现款及现款等价物余额分别为27.64亿及56.2亿、和59.8亿东说念主民币,占财富总比例均跳跃了20%。

此外,公司还保捏了较高的现款分成比例。2020年至2023年月,蜜雪冰城前后派发股息跳跃3亿元东说念主民币。按照张红超、张红甫两手足统共捏有85.56%的股份比例来看,大部分的分成派息王人流向了这两位推动。

笼统公司的现款比例和分成情况,蜜雪冰城昭彰并不枯竭资金。那么,公司为若何此执着且孔殷地寻求上市呢?来自投资机构的退出压力可能是其中一个首要要素。

据公开贵府瓦解,肃清2020年底,高瓴成本、好意思团龙珠以及CPE源峰等投资机构参与了蜜雪冰城的策略融资,那时蜜雪冰城的估值已达到200亿元东说念主民币,上述三家机构共投资20亿元东说念主民币,占公司10%的股权。

因此,外界臆想,蜜雪冰城之是以急于上市,除了公司本身的上市需求外,可能还受到了IPO前投资机构退出压力的影响。

在面前经济环境下,各方资金压力王人相比大,部分推动心焦上市无可厚非,但要害是在国内茶饮市集平缓满盈的情况下,雪王通过上市能讲出一个怎样的故事呢?

02

出海——茶饮品牌新长进

在国内市集,蜜雪冰城依托其价钱上风,不才千里市蚁合强健地占据了故意地位。

但单纯的价钱上风并不可组成永恒的竞争壁垒,竞争敌手可能会聘任更为激进的降价策略,比如“价钱屠户”瑞幸咖啡依然径直跟蜜雪冰城打擂台。

是以蜜雪冰城的价钱上风平缓松开,首要需要开荒新的增长旅途以已毕残害,而最大的增量无疑是国外市集。

雪冰城“走向全国”的七年进程,大致别离为三个阶段。

第一阶段为2017年至2019年。在建立大家化策略后,公司主要尽力于处理谈话顽固和进行市集调研。蜜雪冰城派出的东说念主员敢于尝试并赓续调理策略。在2018年蜜雪冰城迈出了向国外市集推广的要害一步,在越南开设了首家国外门店。

第二阶段发生在2022年。此时,蜜雪冰城找到了国外推广的要害残害点,以越南、印尼为主要市集,国外门店数目显耀增多。同期,蜜雪冰城从国内选拔了一批具有丰富运营训导的东说念主员,布置至列国现场工作,并从招商、市集、客户工作、加盟商培训等方面擢升加盟商的运营智力。

第三个阶段,始于2023年底于今。蜜雪冰城团队坚决到,在领有4800家门店的规模下,策略调理的要害时辰依然到来。蜜雪冰城在越南、印尼的门店数目已接近4000家,占据了其在东南亚市集份额的粗略。若以国外门店数目狡计,蜜雪冰城在东南亚新型茶饮品牌中位居首位。

在国外推广策略上,蜜雪冰城依然以性价比行为参预细分市集的切入点,足下规模和供应链上风,赶紧占领当地市集。尽管受到运营、运输、供应链等成本要素的影响,蜜雪冰城在国外的售价略高于国内市集,但对当地消耗者而言,其家具依然具有极高的性价比。

举例,在印尼市集,蜜雪冰城的冰淇淋售价为8000印尼盾(约合3.6元东说念主民币),珍珠奶茶价钱在2万印尼盾以内(约合9.1元东说念主民币);而在澳大利亚,其家具订价大多在2~5澳元(9.23元东说念主民币)之间,保捏了极高的性价比。

关联词,东南亚列国在基础时局、东说念主文习俗等方面存在各别,因此必须进行稳当的土产货化调理。

此外,蜜雪冰城相配敬爱品牌IP的成立,尤其是对雪王这一符号性形象进行原土化革命,左证列国的文化秉性进行定制化联想,增强了品牌与当地市集的亲和力。

因此,在哈尔滨身着大花袄的“雪王”,在韩国市集,蜜雪冰城通过视频宣传为雪王穿上具有韩国俗例秉性的衣饰,融入Kpop等流行元素到了泰国和越南,便换上了具有当地秉性的衣饰。

出了价钱要素,供应链智力亦然撑捏蜜雪冰城国外推广的要害竞争要素。

毕竟东南亚国度的基础时局尚不完善,说念路上常常可见摩托车、三轮车乃至小动物并行。更无须说被誉为“千岛之国”的印尼。

是以这次雪王上市募资资金用途的很大一部分便是用于国外供应链的成立当中。

在蜜雪冰城的招股讲解书中,明确指出这次上市,募资盘算推算用用于成立海南分娩基地以及国际供应链平台以支捏国外业务的推广,诚然面前还莫得公布具体金额,但出海的盘算推算正环环相扣。

其实不仅是东南亚市集,西洋、拉丁好意思洲内容上王人给国内的茶饮企业提供了增量竞争的新六合,亦然茶饮新入局者提供了国内市集难以再出现的弯说念超车机遇。

普遍六合,锦绣远景,改日,以蜜雪冰城为代表的考中新茶饮有望成为中国企业出海海浪中的“新柬帖”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:张倩 欧洲杯app